自2017年开始,快递业务量从50%左右的高速发展逐渐换档至26%左右的中高速发展。数据显示,2019年第一季度,受春节因素影响,我国快递业务量同比增长速度进一步回落到23%。

数据来源:兴业证券

快递业务少了过往的高速发展,今年又是经济下行压力仍旧明显的一年,快递行业市场格局将会是何种状况?今天,我们将尝试应用兰彻斯特法则的市场份额射程距离理论,再论中国快递市场的竞争格局;同时对于影响未来格局走势的因素作一个简单概括。

第一阵营基本上处于绝对安全的地位

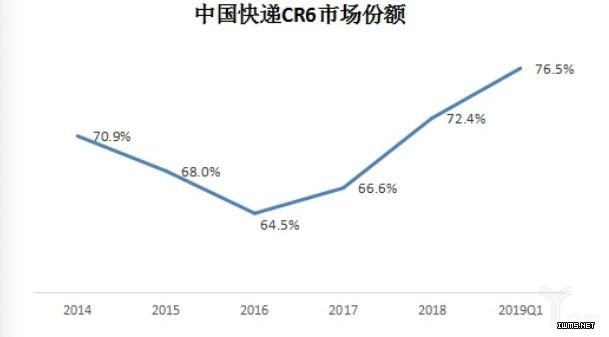

如下图所示,中国快递企业CR6的市场份额,在经历2016年、2017年的回落后,2018年上升至72.4%,2019年第一季度更是攀升到76.5%的高位,已超过兰彻斯特市场份额射程距离理论中73.9%的绝对安全临界值;所以说中国快递企业中的第一阵营目前已处于绝对安全的地位,二、三阵营的中小快递企业,或者是未来的新进入者,已经几乎没有挑战成功的机会,等待他们的基本上就是被洗牌的结局。

数据来源:国家邮政局

也正是因此,有多家研究机构认为未来快递市场的“马太效应”将难以逆转,二、三阵营的快递企业的生存空间将越来越小,并陷入“生存危机”;比如国通、如风达、快捷等企业已经运营停摆。

行业老大仍未脱颖而出

如下表所示,第一阵营CR6中,中通2019年第一季度的市场份额也仅为18.7%,还未达到26.1%这一安全阀值,其领先地位并不稳定。韵达、圆通、百世等三家的市场份额,与中通的距离均小于√3≈1.73倍,这说明行业老大仍未脱颖而出,未来单量第一的王座上坐的谁仍是未知数,第一阵营中的排位赛结果仍未明朗。这时就看谁能投入更多资源、谁采用了更佳的发展策略、谁又能更快地提升运营效率。

另外数据也可以从另一个侧面,印证顺丰向综合物流解决方案服务商转型的合理性;在快递单量市场份额中,顺丰很难做到行业第一,加上电商件原本也不是顺丰的优势领域,所以顺丰选择发展国际快递、冷链、快运、同城配送、供应链等新业务版块,向综合物流服务商迈进。

排位赛的影响因素

通达系及百世均有可能夺得快递单量的龙头位置,未来第一阵营中的竞争仍然会很激烈,而影响排位赛结果的主要因素,笔者认为主要有增量争夺、服务保障、效率提升、成本管控等四个方面。

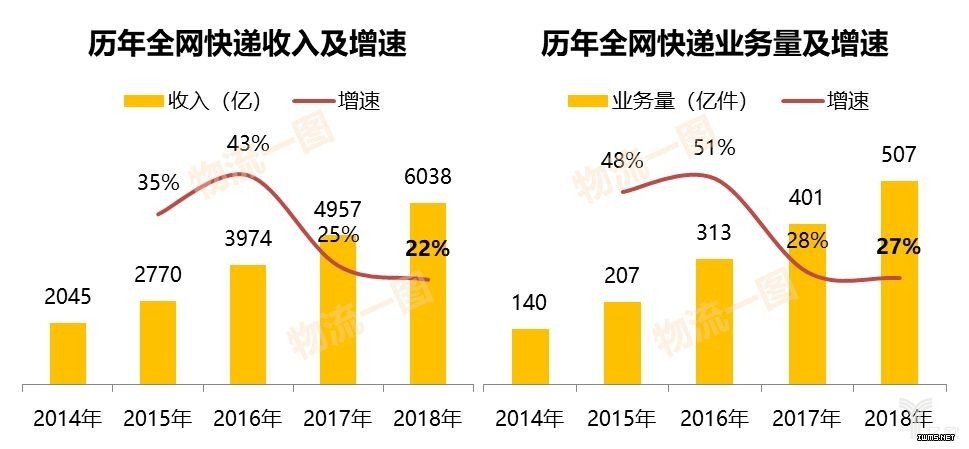

首先是新增单量的争夺。如今,电子商务已不再高速增长,2018年全国网上零售额同比增长仅为28%;相应地,快递行业增速也逐渐减缓,如下图所示,无论是业务量还是业务收入,在2016年之后已经迅速回落。这时,能否抓住订单量的重要增长点,就显得更为关键;比如拼多多的快递订单,数据显示2018年拼多多订单量约111亿个,同比2017年增长了约68亿个订单,假设每个订单对应一个快递单,则拼多多所新增的快递单量占到全年全网新增快递单量的60%以上。如果无法在这些重要增长点上分得一杯羹,则很难保持与行业平行的增速,在排位赛竞争中自然要处于下风。

资料来源:物流一图

其次是服务质量及稳定性的提高。CR6中除了顺丰以外,其他5家主要以加盟制为主,这便于其早期快速打开市场,降低资金成本上的压力,但是也带来服务体验度较差的弊病。如今,消费者对于时效、货品安全等服务体验的要求越来越高,市场需求在要求快递企业提升对自身的要求。近一两年我们也看到上市快递企业在核心节点、网络布局、基础设施上陆续加大了投入,以期加强对网络的把控与管理,提升对市场的感知度,并提高服务质量和用户体验。比如韵达在全国设立55个自营枢纽转运中心,对枢纽转运中心实现100%自营;申通在2018年也大力推进核心转运中心直营化步伐,累计使用约15亿元收购了15个核心城市的转运中心。优质的服务与良好的口碑将提升客户粘性,快递企业正在努力提升服务质量及其稳定性,以构筑其实现长远发展的保障。

再次是运营管理效率的提升。价格战对抗已多年,如今快递末端网点的利润已经非常微薄,难以再承受更多的价格下降,过去通过直接压缩加盟商费用来实现降本的做法,目前已很难再进行下去。换句话说,过去降成本的条件和做法基本上已走到极致,未来需要通过运营管理效率的提升来实现降本增效,而运营管理效率的提升则有赖于模式创新和新技术应用。圆通通过为加盟商提供IT系统、管理经验、资源整合能力、降低费用负担等办法,强化与加盟商的和谐共生关系,激发终端网点揽派能力,刺激业务增长。而韵达通过一套联合仓配系统,将满足条件的仓储加盟商纳入其联合仓体系中,使自己拥有仓配一体化能力,就近配送,缩短运输距离,实现降低运营成本的目的;同时也带来了新的利润点,如仓储收益、订单操作收益等。

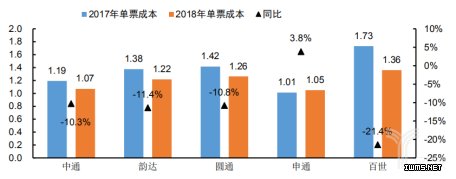

最后是快递单件成本的下降。电商件面对的客户,仍然是价格敏感度较高的群体,经济下行压力下,中小企业对于降低物流费用有更强烈的诉求;同时,在人工、场地费用持续上涨的当下,单票成本的高低直接影响了快递企业的竞争优势与盈利能力。因此,快递单件成本的管控是电商快递企业形成核心竞争力、在排位赛中获得靠前排名的关键因素之一。数据显示,目前申通单票成本最低,不过同比增长了3.8%,未实现持续优化;而百世加大成本控制力度,其分拣成本有大幅度下降,进而带动单票成本实现21.4%的最大降幅,提升了百世的竞争力。

资料来源:Wind,中信证券研究部